2025 年,中国化工行业呈现 “总量增长、效益承压” 的态势,国内石油炼化年产能历史性突破9.8亿吨,千万吨级炼厂达33家,乙烯、丙烯等核心化工品总产能已超市场需求总量。在“控炼减油增化” 趋势下,2026年浙江石化、镇海炼化、华锦阿美等炼化一体化项目持续推进,行业加速向规模化、高端化转型。

为大家盘点2026年PP、PE、ABS、PS、PET瓶片、甲醇、苯乙烯、乙二醇产能投放计划。

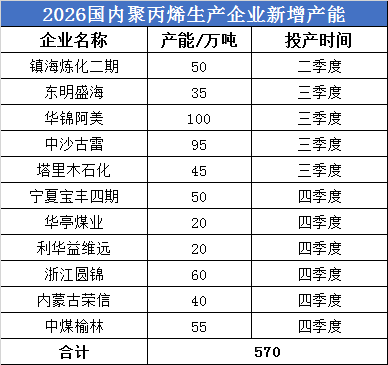

1 PP

2026年PP预计新增产能570万吨,总产能将首次突破5000万吨大关。中油、中石化新增产能占比相对较少,地方炼厂以及地方轻烃企业是新增产能的主力军。从投产时间来看,新增产能多集中在下半年,预计下半年市场供应压力将显著增加,进一步加剧行业竞争格局。

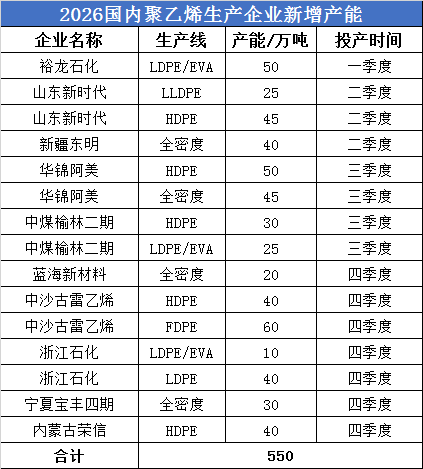

2 PE

2026年PE预计新增产能550万吨,总产能有望突破4500万吨。下半年PE产能释放节奏明显加快,三四季度成为投产高峰期,包括华锦阿美95万吨、中沙古雷100万吨等重点项目,新增产能以全密度装置、HDPE装置为主,LLDPE投产速度持续放缓。

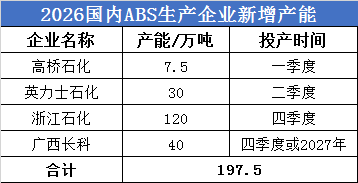

3 ABS

2026年ABS预计新增产能197.5万吨,总产能将突破1200万。2026年ABS行业依旧处于产能释放高峰期,但ABS扩能速度将有所放缓,ABS产能布局仍将延续一体化装置占比提升的趋势,行业资源整合和转型升级将持续加速。

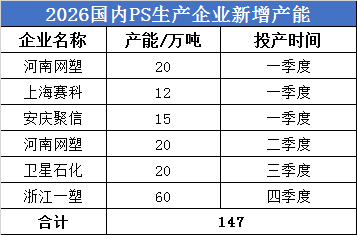

4 PS

2026年PS预计新增产能147万吨,总产能有望突破900万吨,新增产能主要集中于华东核心消费区,进一步强化国内PS产业“东密西疏”的格局。河南网塑项目落地后将填补华中区域产能空白,降低华北、华中地区物流成本。

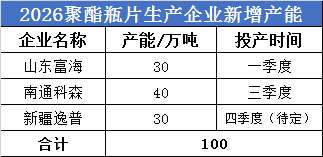

5 PET瓶片

2026年瓶片预计新增产能约100万吨,总产能将突破2200万吨。瓶片装置自2023年以来持续高产能投放,当前行业供应已处充裕水平,上半年旺季需求回暖,预计带动供需双增;下半年步入需求淡季,叠加新产能投放有限,瓶片行业供需压力将逐步缓解,推动利润从低位回升。

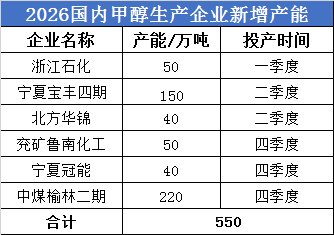

6 甲醇

2026年甲醇预计新增产能550万吨,包括多套CTO装置配套甲醇。其中浙江石化是为了补充已有醋酸装置的外采缺口,兖矿鲁南化工则是新旧产能置换,规模较大的装置主要有宁夏宝丰四期、中煤榆林二期,均是煤化工一体化扩建/新建,配备配套相应MTO下游,外销商品甲醇增量有限。

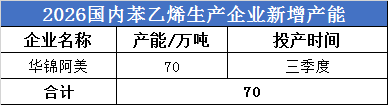

7 苯乙烯

苯乙烯2026年仅有华锦阿美一套70万吨/年装置投产,全年投产压力较小。但2025年10月份广西石化、吉林石化各60万吨产能以及年底国恩20万吨产能刚刚投产,因此苯乙烯2026年全年虽供应压力整体较小,但在一季度目前仍然高企的港口库存将面临较大压力。

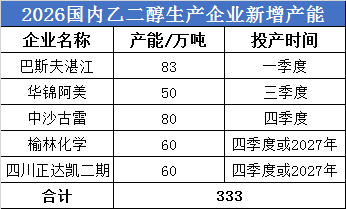

8 乙二醇

2026年乙二醇新增产能集中投放,预计新增产能333万吨,投产时间集中在下半年。预计中国乙二醇行业产能仍维持增长趋势,到2030年中国乙二醇行业产能将超过4000万吨/年。后续炼化一体化项目规划逐步向其他乙烯下游产品倾斜,新增产能规模逐步收窄。

0

0

0

0

711

711