PART 01

新趋势下的集体经营策略转向

2025年7月以来化工股票开始走出颓势,取得了一定的相对收益,特别是各子行业龙头,表现更加突出。然而从行业基本面看,多数化工品在这段时期价格和盈利表现并不好,甚至在传统的“金九银十”需求旺季也并没有出现明显好转。股价先行于基本面,说明市场对于化工行业未来的景气复苏抱有较强的期待。2026年化工行业的投资机会看好,但不能将景气复苏动力简单地归因于“反内卷”政策。

“反内卷”是国家在新阶段提出的新政策,但是如果认为仅一项政策就能催动行业起落,那实在过于忽视了中国化工行业的优秀企业与企业家的主观能动性。政策平等作用于每个行业,但各行业却展现出各不相同的变化,这也恰恰说明非政策因素在其中发挥着重要作用。化工行业这一轮复苏的根本动力在于企业家们的发展预期,在“反内卷”等政策组合拳的影响下,发生了方向性的转变,汇聚在一起,形成了化工行业一场集体性的经营策略转向。简单来说,就是企业家经营的心态可能将发生重大变化。

从投资方向上MDI、石化、磷化工、PVC和聚酯瓶片相对看好。MDI与石化都存在对于行业具有重大影响力的龙头企业,其经营策略的调整带来的经营改善弹性很大。磷化工行业实际已进入盈利导向的阶段,但市场对于这一变化还未充分定价。PVC作为极难扩产的高能源密集型行业,既存在行业经营策略调整的机会,更有新兴发展中国家持续拉动需求增长的长期趋势。聚酯瓶片是本轮率先实现自发经营策略调整的行业,目前行业景气度还在持续修复之中。

PART 02

份额导向的预期正被转变

长期以来,我国化工行业发展的主旋律一直是份额导向。多数企业的竞争力构建也围绕成本优势展开,如规模化、一体化、循环经济等。然而随着行业走向成熟与政策有效引导,我们认为份额导向的叙事逻辑正在被转变。

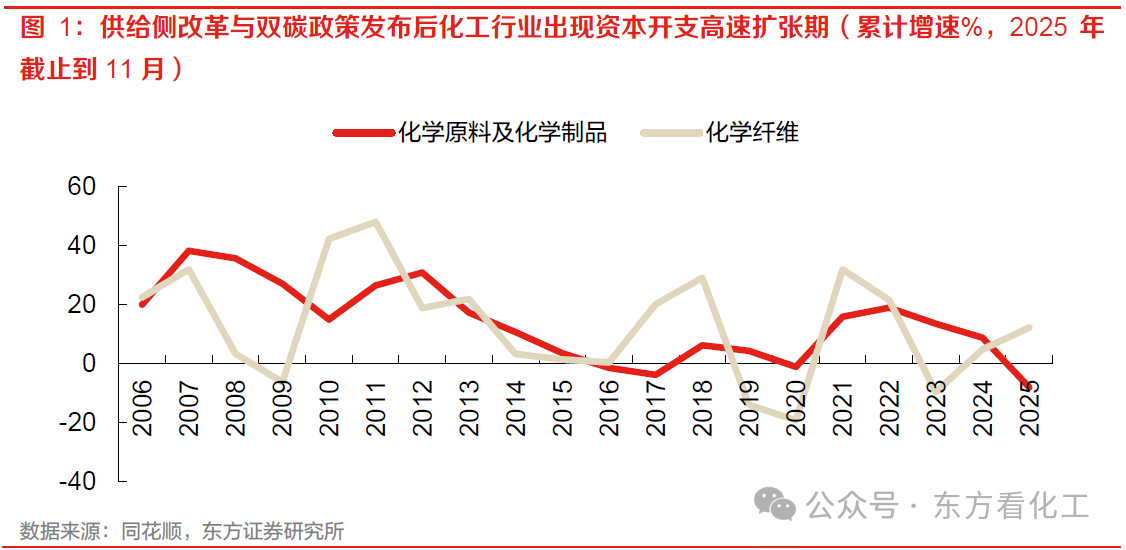

受政策影响,化工行业在安全、环保、能耗、碳排等各方面不断规范化。虽然在政策推出的短期内会对行业资本开支造成一定影响,但之后反而会出现一轮资本开支的高峰。可以说过去多年,国家政策提高了行业的准入门槛,使得资本开支周期过后行业集中度实现了显著提升,但并没有改变企业家们扩张发展的雄心。

2.1 增长靠份额的难度越来越大

而正是这份雄心,也使得企业在面对扩张机遇时,基本不会过多考虑扩张带来的风险。地方政府过去阶段性的经济发展诉求,又与企业家的雄心形成共振,导致大量化工品产能在这轮资本开支周期中出现了过度投资,行业开工率显著下降、价格大幅下跌、多数企业陷入亏损。虽然从一般周期规律来说,投资回报的大幅下降,会导致资本开支的负反馈,最终带来过剩产能消化。但这一轮资本开支收缩还有两个投资回报率之外的动因,而且影响可能更加长期化。

首先从内部看,我国政府早已从政策端开始对行业发展规划做出调整。比如2023年国资委将央国企主要经营指标从原本“两利四率”调整为“一利五率”,用净资产回报率替换净利润指标,要求央国企发展将效率放在规模之前。2024年的中央政治局会议提出要防止“内卷式”恶意竞争,在全社会掀起了“反内卷”的关注热潮。

在2025年中发布的《石化化工行业稳增长工作方案(2025-2026 年)》中提出了强创新、提效益、拓需求、优载体、促合作等5方面重点任务,其中首要任务就是强化产业科技创新、促进转型升级。对于上游炼油、乙烯、二甲苯、甲醇等化工基石类产品,要求以“严控新增、科学调控、防范过剩”等方式应对,特别是25年下半年对以新疆省内为主的一批煤制甲醇项目直接喊停。从政策表述和实际执行两方面,行业已经切实感受到了“十五五”期间新项目审批的难度会越来越大,这使得企业开始认知到简单的规模扩张已不再能得到社会的支持。

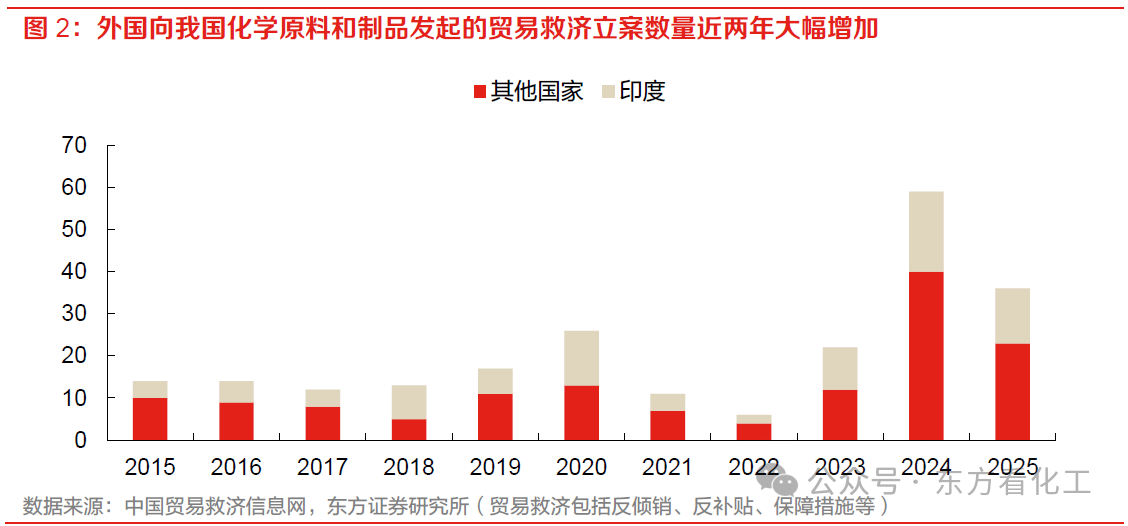

第二从外部看,我国大宗化工的产业扩张已开始触及规模边界。化工行业受到原料与产品运输经济性的影响,天然具有明显的规模边界。不过随着近几年我国化工产业水平突飞猛进,加工环节成本不断压缩,扩张了经济性的规模边界。但是过强的成本竞争力也导致来自于贸易保护的边界,从外国对我国化学原料与制品业发起的各种贸易保护类调查可以看出,扣除实际影响较小的由印度发起的案件,每年正常立案数在10件左右,而2024年暴增至40件。大幅增加的贸易争端也让企业认知到以往靠提升份额来消化产能扩张的难度越来越大。

2.2 利润导向是行业迈向成熟的自然结果

当行业发展逐渐触碰到边界,其实也意味着行业逐渐迈向成熟。如果在逐渐成熟的过程中,行业格局得到优化,那龙头企业就可以通过从份额导向转变为盈利导向来实现利润增长。化工行业中一个非常典型的案例就是制冷剂,在行业配额确定后,制冷剂的价格和盈利很快得到修复。制冷剂的经营策略转变主要源于国家明文确定的配额政策,实际在一些没有明文供给约束的行业中,也出现了类似的转变,其中更值得回顾和分析的是磷化工产业链最上游的磷矿石环节。

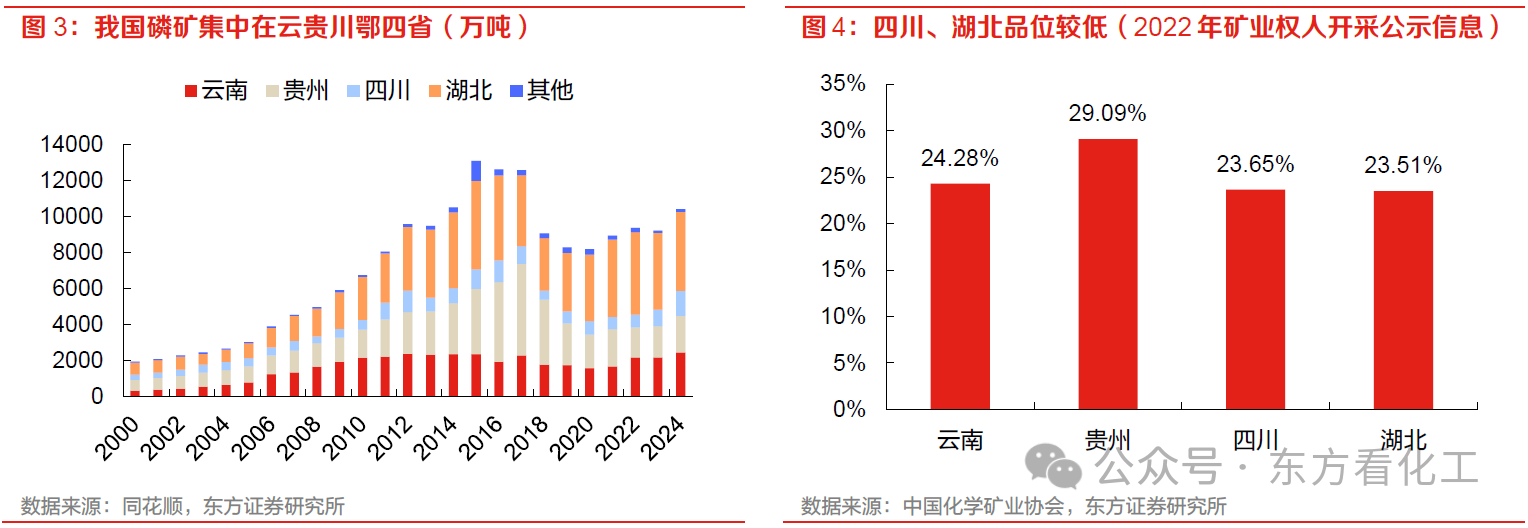

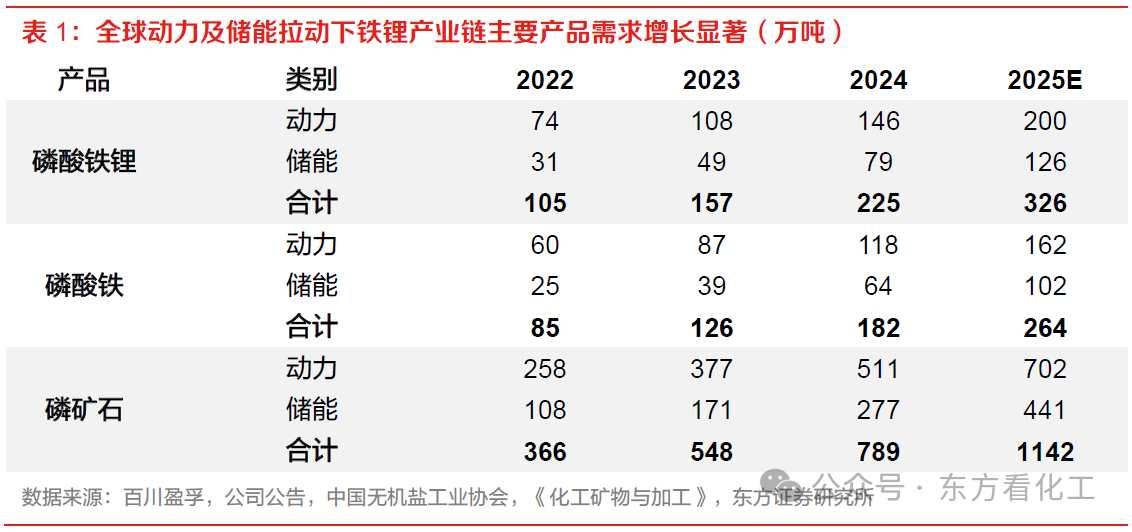

磷矿石由于自带矿产资源开发周期较长等的天然约束,叠加过去几年下游农需稳健增长及新能源需求的快速发展,行业景气度受到供需紧平衡的支撑,自2021年大幅提升之后一直维持至今。更重要的是,在磷矿石景气上行并显著提升供给环节回报率的这几年中,产业链对磷资源价值的认知也发生了改变。新能源动力电池的高速增长和技术迭代为磷矿赋予了能源属性,储能行业的发展又进一步使得磷资源成为能源转型中的重要载体;从粮食安全到能源安全,磷矿价值迎来新的重估。而且未来供需环节的边际变化还有望为这一认知的转变带来正反馈。

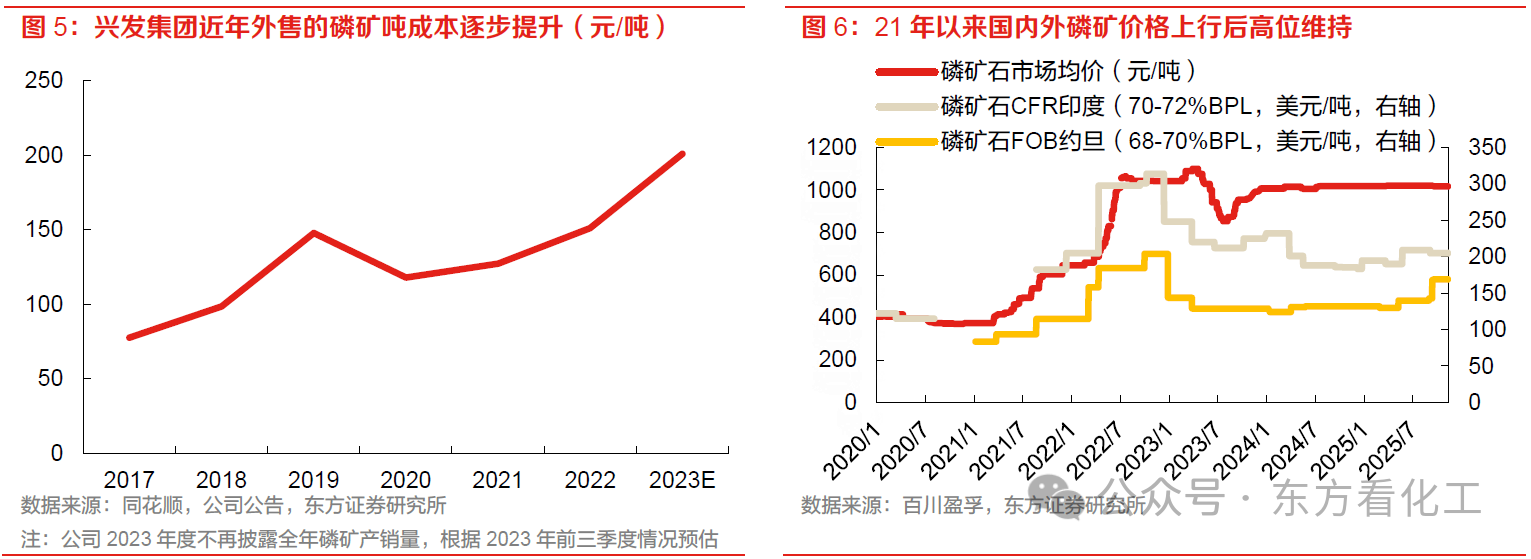

供给侧,未来几年磷矿紧平衡的供需格局难以出现逆转,国内外磷矿产能释放有序,且供给侧的议价能力在新项目开发周期不确定性、资源开采成本加大及供给集中度提升等支撑下不断增强;同时磷矿开发的隐形成本也在不断提升,共同支撑供给环节的挺价诉求。需求侧,每100Wh的储能出货量增量将拉动近1%的磷矿石需求增量,2025年储能出货拉动磷矿原矿需求占当前我国磷矿总产量4%以上。未来储能对磷矿石需求的拉动效应有望超过动力领域,若储能增长进一步超预期,磷矿石未来的景气预期曲线还有望进一步得到上修。整体而言,未来磷矿供需格局向好的变化还将进一步增强产业链对磷矿价值的认知,并强化企业维护行业回报率的意愿。

PART 03

首选扩张强约束行业与优势龙头

综上分析,化工行业出现经营策略转向的行业和企业将越来越普遍。而优选标准主要有两条:扩张约束强度、龙头优势深度。

3.1 扩张约束强度

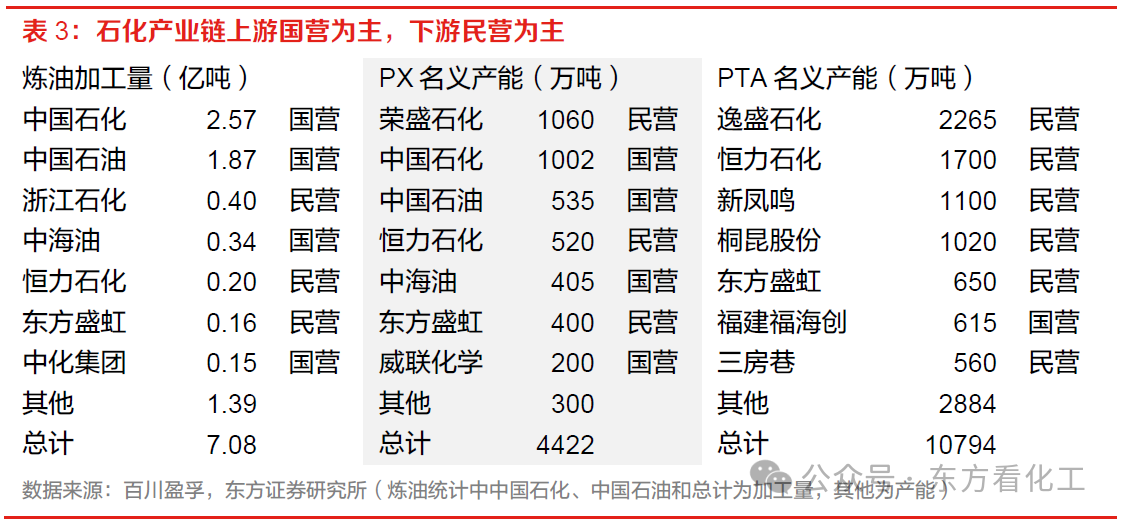

扩张约束越强,企业对于未来份额驱动的预期就越低,自然也越有可能调整经营策略。能够持续加紧的扩张约束主要来自两方面:政策、能耗。在政策角度,未来化工行业新项目审批整体上是趋严的。而各行业之间审批难度的差别,确实难以一概而论。类似电解铝或制冷剂这样,政策明文提出的供给约束还只是个例。不过按照国内化工行业的规律,一般越往上游国营占比越多,越往下游民营占比越多。如一些典型产业链,炼油-PX-PTA-涤纶、磷矿-磷肥-复合肥,都是这样的结构。因为上游环节对于资本、安全、环保等要求很高,更适合由国企开展。下游环节则更需要经营灵活性、客户服务等,是民营更擅长的领域。所以反过来看,也可以理解为国营占比高的行业,审批难度就越大。过去如此,未来预计趋势上还会更严格。

在能耗角度,由于我国双碳目标的要求,对于单位能耗和单位碳排产生的效用目标也越来越高。而且当下全世界都面临电力紧缺问题,发达国家需要更多电力发展算力等高新科技产业,发展中国家又欠缺自主建设电力系统的能力。从全球主要国家和地区的发电量变化看,除中国以外地区的发电能力都远不足以支持高能耗化工的发展,这更加从全球维度上加紧了产能扩张的限制。

3.2 龙头优势深度

龙头优势深度从两个方面影响投资的选择。首先,龙头优势本身就是对于行业扩张的约束;第二,龙头优势也决定了行业回报率修复的高度。

行业龙头优势越大,同行扩张的意愿就越小。龙头会凭借优势不断扩张,持续给行业内其他企业带来压力。即使出现阶段性景气,龙头也能够很快平抑价格和盈利,来保持行业平稳发展,使竞争对手无法获得资本积累,自然也就无法进行扩张。比较典型的例子就是MDI,行业龙头万华自2018年起快速扩张产能,2020-2025期间行业产能增长中有约三分之二来自万华,其产能占比也从25%提升到34%。而且随着份额提升,MDI价格和价差波动性也开始下降,周期性明显减弱。

行业龙头优势越大,与边际成本的差距越大。在行业增速放缓,竞争对手扩张意愿减弱的情况下,行业龙头只要预留一部分产能,就能够持续保持对于竞争对手的约束。此时,如果龙头从份额导向转向盈利导向,那价格弹性就非常明显。

根据上文分析,应看好化工行业在多重因素引导下,企业经营策略出现集体转向,带来的景气度修复。从其中优选机会,相对看好两个维度:一是行业份额占比大、话语权高、有较大转变动力的龙头企业;二是具有较大竞争优势、经营策略转变后盈利情况提升较显著的龙头企业。综上,主要看好五个方向:MDI、石化、磷化工、PVC和聚酯瓶片。

0

0

0

0

573

573